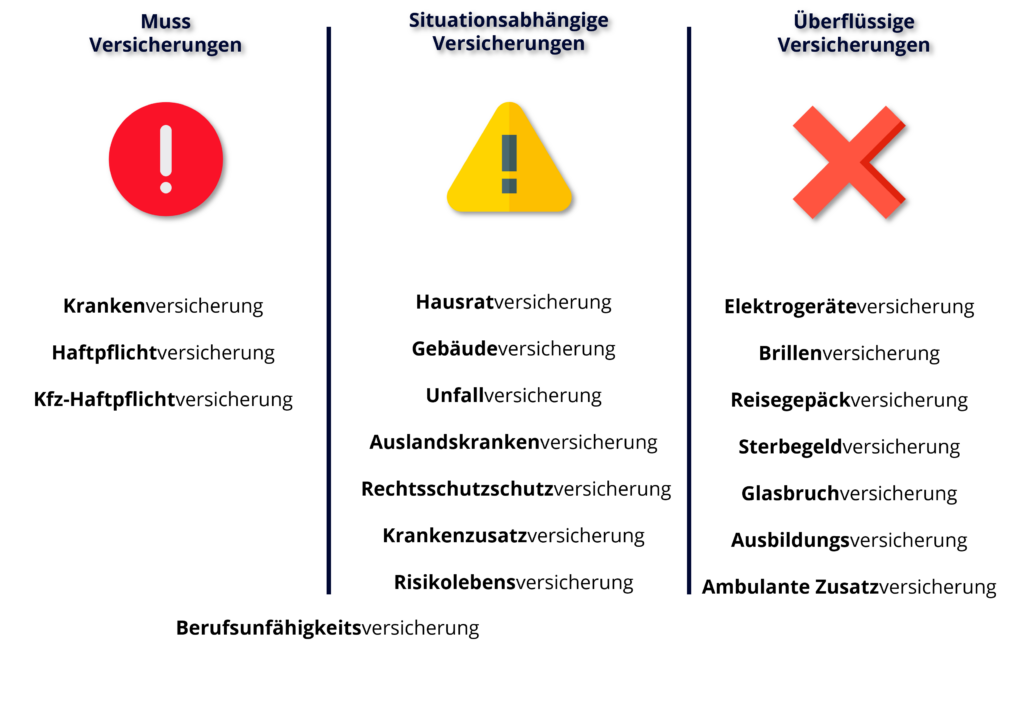

Welche Versicherungen Du brauchst und welche nicht

Versicherungen sind ein wichtiger Bestandteil beim Vermögensaufbau. Denn vor jeder Investition sollte eine Grundabsicherung stehen, um existenzielle Risiken abzudecken. Allerdings gibt es auf dem Markt mittlerweile für fast alles eine Versicherung. Von der Hochzeitsausfallversicherung über die Krebsversicherung bis hin zu Verträgen für Waschmaschine und Trockner. Aber nicht alles ist sinnvoll. In diesem Blogbeitrag versuchen wir, einen Überblick über „Muss-Versicherungen“, „Situationsabhängige Versicherungen“ und „Überflüssige Versicherungen“ zu geben.

Grundsätzlich gilt: Existenzielle Risiken solltest du auf jeden Fall absichern. Dabei hilft dir auch der Gesetzgeber, denn bei einigen Versicherungen hast du keine Wahl, da sie gesetzlich vorgeschrieben sind. Dazu gehören die Krankenversicherung, die Kfz-Haftpflicht und im weiteren Sinne auch die gesetzliche Rentenversicherung für Arbeitnehmer (von der wir in diesem Blogbeitrag aber absehen).

Krankenversicherung

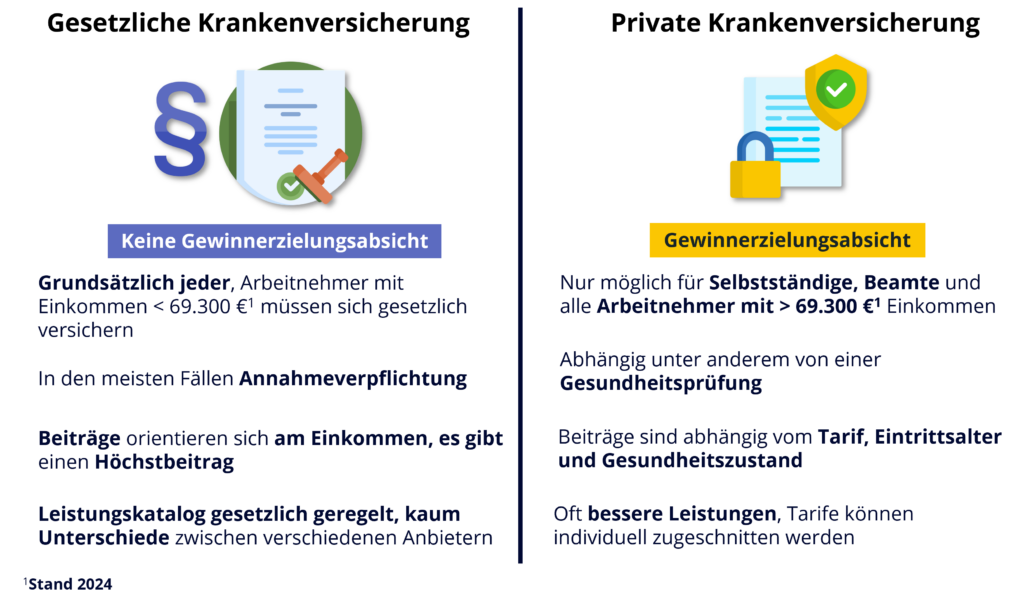

Deutsche Staatsbürger müssen sich entweder gesetzlich oder privat krankenversichern. Das schreibt der Staat vor. Für die meisten ist die gesetzliche Krankenversicherung attraktiver.

In der gesetzlichen Krankenversicherung besteht grundsätzlich eine Annahmepflicht, unabhängig vom Gesundheitszustand. Die Beiträge sind einkommensabhängig, es gibt jedoch einen Höchstbeitrag (Beitragsbemessungsgrenze bei 62.100 Euro). Der Leistungskatalog ist gesetzlich geregelt, lediglich bei den Zusatzleistungen gibt es Unterschiede. Ein Wechsel der gesetzlichen Krankenkasse kann sich aber durchaus lohnen – in unserem Blogbeitrag haben wir die aus unserer Sicht aktuell attraktivsten Krankenkassen verglichen.

In die private Krankenversicherung können nur Selbstständige, Beamte und Angestellte mit einem Jahreseinkommen ab 69.300 Euro wechseln. Außerdem ist der Eintritt unter anderem von einer Gesundheitsprüfung abhängig. In der privaten Krankenversicherung steigen die Beiträge im Alter oft stark an. Deshalb sollte man sich nur privat versichern, wenn man absolut sicher ist, dass man sich das auf Dauer leisten kann. Privatversicherte erhalten in der Regel bessere Leistungen.

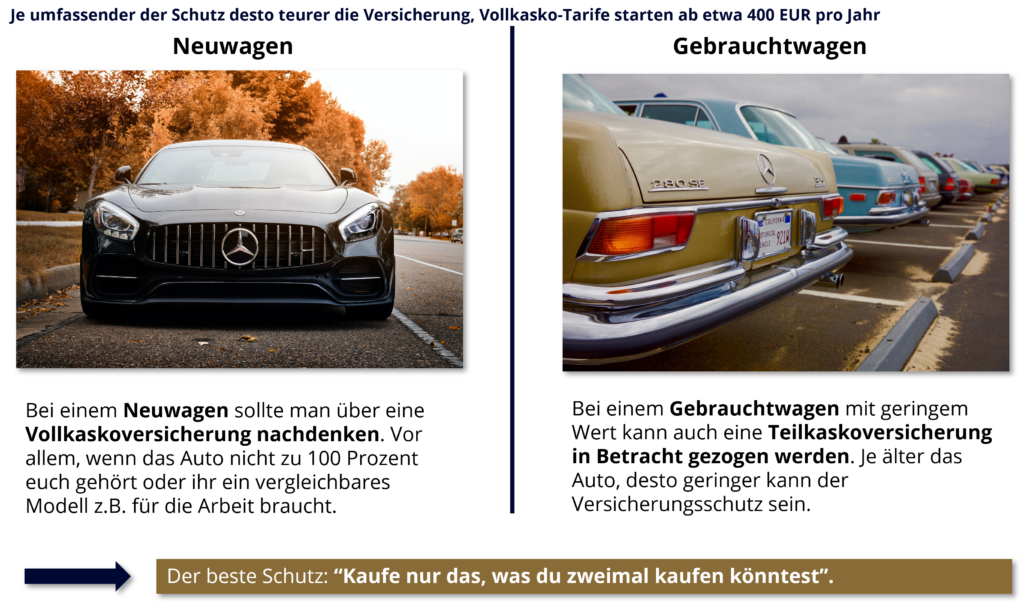

Für Autofahrer: Kfz-Haftpflichtversicherung

Die Kfz-Haftpflichtversicherung ist für Autofahrer in Deutschland Pflicht. Die Kfz-Haftpflichtversicherung kommt für Schäden auf, die Du mit Deinem Auto an anderen Personen oder deren Eigentum verursachst. Für Schäden an Deinem eigenen Auto kommt die Kfz-Haftpflicht nicht auf. Dafür brauchst Du eine Teil- oder Vollkaskoversicherung. Für einen Gebrauchtwagen empfiehlt sich in der Regel eine Teilkaskoversicherung. Je älter das Auto ist, desto geringer kann der Versicherungsschutz sein. Bei einem Neuwagen sollte man auf jeden Fall über eine Vollkaskoversicherung nachdenken. Vor allem, wenn das Auto nicht zu 100 Prozent dir gehört, weil es zum Beispiel geleast ist.

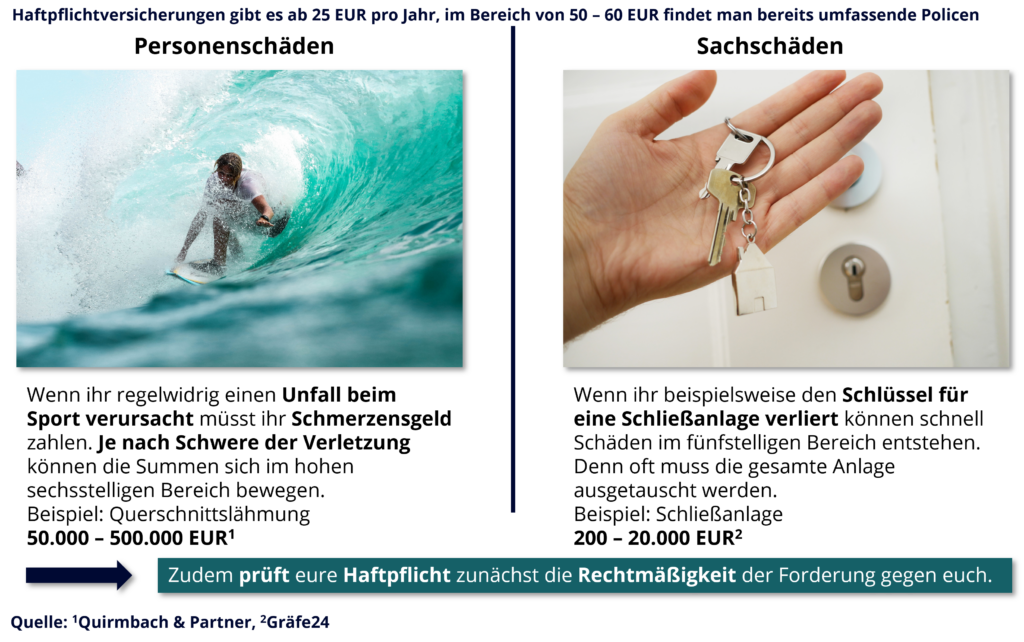

Privathaftpflichtversicherung

Die Privathaftpflichtversicherung ist nicht gesetzlich vorgeschrieben, aber aus unserer Sicht eine Versicherung, die du auf jeden Fall haben solltest, da sie dich vor existenzbedrohenden Schäden schützt. Das gilt sowohl für Sachschäden als auch für Personenschäden, die du anderen schuldhaft zufügst. Gerade bei Personenschäden können die Kosten in die Millionen gehen. Beispielsweise beim Sport kann es schnell zu größeren Unfällen kommen. Deshalb ist in Italien auch für Skifahrerinnen und Skifahrer eine Haftpflichtversicherung vorgeschrieben.

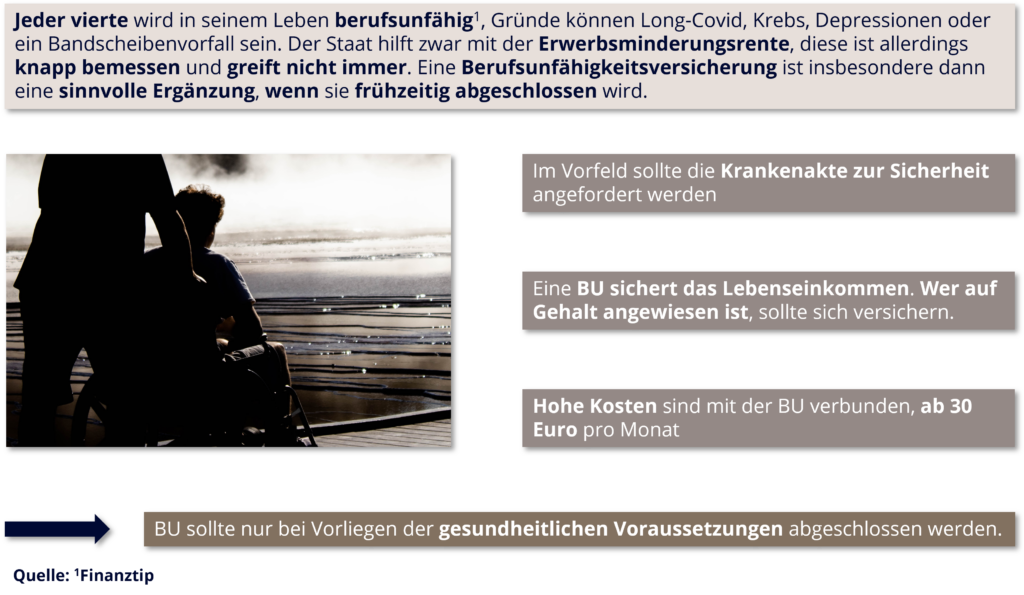

Berufsunfähigkeitsversicherung (BU)

Wir ordnen diese Versicherung zwischen den „Muss-Versicherungen“ und den „Situationsabhängigen Versicherungen“ ein. Wenn du aus gesundheitlichen Gründen nicht mehr in deinem bisherigen Beruf arbeiten kannst, zahlt dir die BU eine monatliche Rente. Zwar gibt es auch die gesetzliche Erwerbsminderungsrente, diese reicht aber oft nicht aus und Du bist gezwungen, auch andere Berufe auszuüben, sofern es Dein Gesundheitszustand zulässt. Statistisch gesehen wird jeder Vierte im Laufe seines Arbeitslebens mindestens einmal berufsunfähig. Vor allem psychische Erkrankungen spielen dabei eine große Rolle. Deshalb ist die BU nicht nur für körperlich arbeitende Menschen eine sinnvolle Versicherung. Allerdings ist eine BU alles andere als billig. Außerdem spielen dein Alter und dein Gesundheitszustand eine große Rolle für deinen BU-Beitrag. Wenn du keine BU bekommst oder diese zum Beispiel aufgrund deines Berufes zu teuer ist, kannst du auch über eine Erwerbsunfähigkeitsversicherung nachdenken. Wenn du bereits über ein großes Vermögen verfügst, von dem du im schlimmsten Fall zehren könntest, oder wenn du in der glücklichen Lage bist, eine große Erbschaft zu erhalten, würden wir in diesen Fällen von einer BU absehen.

Für Reisende: Auslandskrankenversicherung

In Deutschland haben wir ein vergleichsweise hervorragendes Gesundheitssystem. Bei Reisen ins Ausland kann man darauf jedoch nicht zurückgreifen. Für medizinisch notwendige Behandlungen und Rücktransporte kommt die Reiseversicherung auf. Innerhalb der EU und in Ländern, mit denen Deutschland ein Sozialversicherungsabkommen abgeschlossen hat, übernimmt die gesetzliche Krankenkasse einen Teil der Arzt- und Behandlungskosten. Insgesamt ist der Schutz aber oft lückenhaft, da nur das erstattet wird, was die Bürger des Urlaubslandes von ihrer dortigen Krankenversicherung bekommen. Außerhalb dieser Länder zahlt die gesetzliche Krankenkasse nicht – hier ist eine Versicherung absolut sinnvoll. Für längere Auslandsaufenthalte wie Work and Travel ist meist ein spezieller Vertrag notwendig.

Weitere Situationsbedingte Versicherungen

Darüber hinaus gibt es weitere Versicherungen, die je nach Situation durchaus sinnvoll sein können. Wer ein Haus besitzt, sollte eine Gebäudeversicherung abschließen. Das Haus ist in der Regel dein größter Vermögenswert, deshalb solltest du es gut schützen. Eine Hausratversicherung schützt die Gegenstände in deiner Wohnung. Sie ist besonders sinnvoll, wenn du eine teure Einrichtung hast oder zum Beispiel ein teures Fahrrad fährst. Wer sich vor den Kosten eines Rechtsstreits schützen will, kann eine Rechtsschutzversicherung abschließen. Dieser Schutz ist allerdings je nach Bestandteilen recht teuer. Einfachste Rechtsschutzversicherungen kosten mindestens 10 Euro pro Monat. Vor dem Ruin kann je nach Situation auch die klassische Risikolebensversicherung schützen. Eine solche Versicherung ist sinnvoll, wenn zum Beispiel ein Ratenkredit für das eigene Haus abbezahlt werden muss und es Personen gibt, die von deinem Einkommen abhängig sind. Versicherungen zur Altersvorsorge sind dagegen kritischer zu betrachten. Dass sich hier insbesondere Provisionstarife nie lohnen, haben wir in diesen beiden Blogbeiträgen aufbereitet: ETF-Rentenversicherung und Rürup.

Je nach individueller Situation können weitere Versicherungen sinnvoll sein. Für Hundehalter ist eine Hundehaftpflichtversicherung empfehlenswert, in einigen Bundesländern sogar gesetzlich vorgeschrieben. Verursacht der Hund einen Schaden, kommt die Versicherung dafür auf. Auch für Selbstständige gibt es Versicherungen, wie zum Beispiel das Krankentagegeld, das eine sinnvolle Ergänzung darstellt.

Überflüssige Versicherungen

Viele der auf dem Markt angebotenen Versicherungen sind jedoch nicht notwendig. Denn sie decken meist keine existenziellen Risiken ab. Wenn das Handy kaputt geht, ist das ärgerlich. Aber der Kauf eines neuen Smartphones bringt einen nicht in existenzielle Not. Eine Handyversicherung ist deshalb überflüssig. Dasselbe gilt für eine Brillenversicherung oder eine Reisegepäckversicherung. Eine Krebsversicherung zum Beispiel deckt nur ein bestimmtes Krankheitsbild ab, hier ist die BU zu bevorzugen. Auch die Versicherung von sonstigen elektrischen Geräten ist in der Regel überflüssig, da hier nie ein existenzieller Schaden eintritt. Eine Glasbruchversicherung macht alleinstehend in der Regel keinen Sinn. Als Baustein einer Wohngebäude- oder Hausratversicherung würden wir es allerdings eher bei den situationsabhängigen Versicherungen sehen.

Wie schließe ich die Versicherung ab?

Wenn du dir bei der Versicherung sicher bist, kannst du für einfache Versicherungen Vergleichsplattformen nutzen. Aber auch hier sind nicht alle Tarife gelistet, da die Vergleichsplattformen in der Regel keine Direktversicherungen listen. Bei komplexeren Versicherungen oder wenn du Wert auf Service legst, ist es ratsam, sich von einem unabhängigen Makler beraten zu lassen. Auch beim Abschluss einer Berufsunfähigkeitsversicherung zum Beispiel gibt es viele Fallstricke. Der Makler kann dich hier beraten. Im Gegensatz zum Versicherungsvertreter hat der Versicherungsmakler mehr Tarife zur Auswahl und kann dir als Kunde daher ein attraktiveres Angebot machen.

Zusammengefasst gilt:

Eine Krankenversicherung und eine private Haftpflichtversicherung sind ein Muss. Auch die Haftpflichtversicherung für Fahrzeuge wie das Auto ist ein Muss. Bei einem neuen Auto macht es oft Sinn, eine Vollkaskoversicherung abzuschließen. Je älter ein Auto ist, desto weniger Sinn macht eine Vollkaskoversicherung. Je nach Situation kann es auch sinnvoll sein, eine Berufsunfähigkeitsversicherung (BU) abzuschließen. Weitere Versicherungen wie Hausrat-, Gebäude-, Unfall-, Auslandskranken- oder Rechtsschutzversicherung können je nach Situation sinnvoll sein. Versicherungen wie eine Handyversicherung oder eine Brillenversicherung halten wir eher für unnötig. Grundsätzlich sinnvoll sind Versicherungen, die vor dem Ruin schützen. Versicherungen solltest du regelmäßig selbst auf ihr Preis-Leistungs-Verhältnis überprüfen oder von deinem Makler überprüfen lassen. Insbesondere solltest du deine Versicherungen überprüfen, sobald sich etwas in deinem Leben ändert.

Disclaimer: Keine Beratung

[…] Wir ordnen diese Versicherung zwischen den „Muss-Versicherungen“ und den „Situationsabhängigen Versicherungen“ ein. Wenn du aus gesundheitlichen Gründen nicht mehr in deinem bisherigen Beruf arbeiten kannst, zahlt dir die BU eine monatliche Rente. Zwar gibt es auch die gesetzliche Erwerbsminderungsrente, diese reicht aber oft nicht aus und Du bist gezwungen, auch andere Berufe auszuüben, sofern es Dein Gesundheitszustand zulässt. Statistisch gesehen wird jeder Vierte im Laufe seines Arbeitslebens mindestens einmal berufsunfähig. Vor allem psychische Erkrankungen spielen dabei eine große Rolle. Deshalb ist die BU nicht nur für körperlich arbeitende Menschen eine sinnvolle Versicherung. Allerdings ist eine BU alles andere als günstig. Mehr dazu und zu anderen sinnvollen Versicherungen findest du in unserem Versicherungsblogbeitrag. […]