So gelingt die Haushaltsführung

Die 50/30/20-Regel ermöglicht es, den Haushalt so zu führen, dass ein Einkommensüberschuss erzielt wird. In diesem Artikel erklären wir, wie du diese Regel anwenden kannst. Unter anderem mit unserem Haushaltsplaner, den du als pdf herunterladen kannst.

Um einen klaren Überblick über deine finanzielle Lage zu erhalten, empfiehlt es sich, eine monatliche Einkommensübersicht zu erstellen.

Voraussetzungen für die Vermögensbildung ist ein Einnahmenüberschuss

Auf der einen Seite trägst du deine Einnahmen ein. Das kann Taschengeld sein, wenn du jünger bist, oder Gehalt, wenn du bereits etwas älter bist. Darüber hinaus gehören auch andere Einnahmequellen wie Unterhaltszahlungen, Kindergeld, Zinseinnahmen, Mieteinnahmen oder sogar Erträge aus geschäftlichen Beteiligungen auf diese Seite.

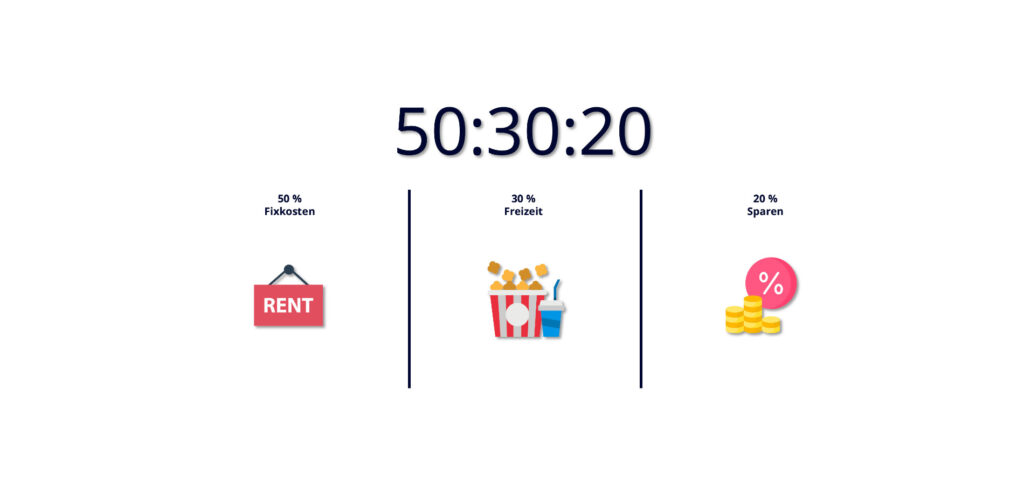

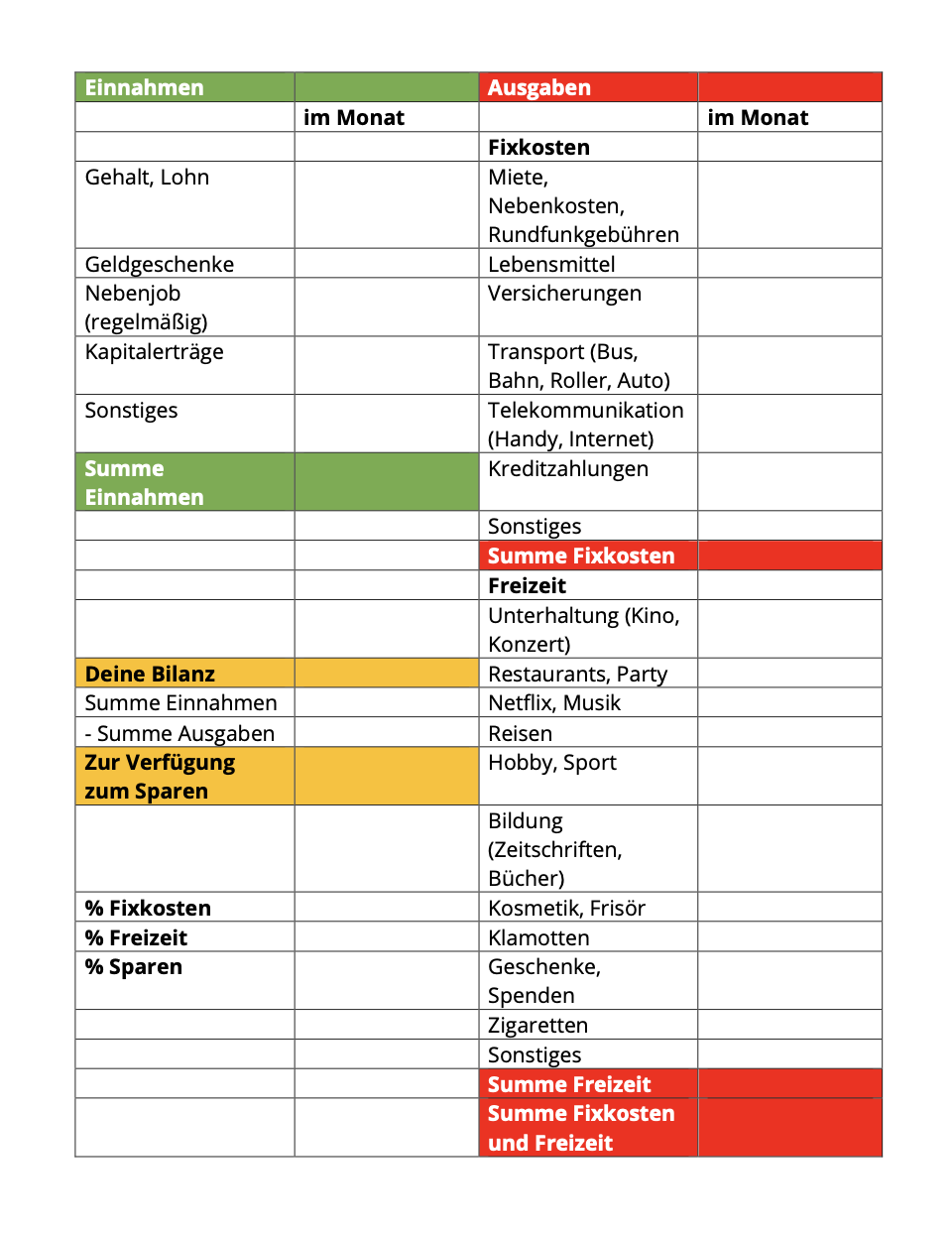

Auf der anderen Seite ordnest du deine Ausgaben wie Kinobesuche, Vereinsbeiträge, Miete, Lebensmittel oder Fahrtkosten. Für deine Ausgaben empfiehlt sich die so genannte 50/30/20-Regel. 50 Prozent für deine Fixkosten wie Miete, Kreditraten, Handyvertrag, Versicherungen oder Autoleasing, 30 Prozent für deine Freizeit, den Kinobesuch, den nächsten Urlaub oder die Mitgliedschaft im Tennisclub und 20 Prozent zum Sparen. Hier findet ihr das fiducation-Haushaltsbuch (siehe Bild) entweder als pdf-Datei zum Ausdrucken oder als Excel-Datei um am PC zu bearbeiten:

Einnahmen&Ausgaben (50/30/20).pdf

Einnahmen-Ausgaben-Tabelle.xlsx

So schaffst du es die 50/30/20-Regel einzuhalten

Um sicherzustellen, dass der Anteil der Fixkosten von 50 % nicht überschritten wird, sollte idealerweise nicht mehr als 30 % des Nettoeinkommens für die Mietkosten aufgebracht werden. Das heißt, bei einem Einkommen von 2.000 € sollten die Mietkosten nicht höher als 600 € sein.

Eine große Kostenfalle ist auch das Auto. Ein Auto sollte auf keinen Fall als Investition betrachtet werden. Gerade ein Auto kann die Haushaltsrechnung schnell aus dem Gleichgewicht bringen. Kaufst du beispielsweise einen neuen VW Golf für 30.000 Euro, beträgt der Wertverlust im ersten Jahr etwa ein Viertel, also 7.500 Euro. Innerhalb von drei Jahren verliert ein Neuwagen etwa die Hälfte seines Wertes, d.h. nach drei Jahren wäre der Golf noch rund 15.000 Euro wert. Hinzu kommen diverse Nebenkosten. Zum Beispiel die Kfz-Versicherung, die Treibstoffkosten, die Kfz-Steuer und zusätzlich noch die Werkstattkosten. Generell gilt: Je teurer das Auto, desto höher die Nebenkosten. Wenn du noch nicht über ein so hohes Einkommen oder Vermögen verfügst, ist es daher besser, ein kleineres Auto zu fahren, das schon mindestens drei Jahre alt ist. So sparst du beim Wertverlust und bei den Nebenkosten. Wenn du die Möglichkeit hast, solltest du auch darüber nachdenken, ganz auf ein Auto zu verzichten.

Um die 50/30/20 Regel einzuhalten bietet es sich an mehrere Konten zu haben, eins für die Fixausgaben (am besten ein Girokonto), eins für die Freizeitausgaben (am besten ebenfalls ein Girokonto) und eins fürs Sparen (am besten ein Tagesgeldkonto).

Hier geht es zu unserem Girokontovergleich: https://fiducation.de/das-beste-girokonto/

Hier geht es zu unserem Tagesgeldvergleich: https://fiducation.de/bestes-tagesgeldkonto/