Mehr aus der Mietkaution rausholen

Wer bereits eine Wohnung gemietet hat oder dies demnächst vorhat, kennt das Prozedere: In der Regel muss eine Mietkaution hinterlegt werden. Was Wenige wissen, die Mietkaution kann auch investiert werden. Eine interessante Option dafür ist das Einrichten eines Mietkautionsdepots. Das mag zunächst wie ein Wertpapierdepot klingen, in das man in ETFs investieren kann. Und genau das ist es.

In diesem Beitrag erklären wir dir alles Wissenswerte rund um die Mietkaution, wie das Konzept eines Mietkautionsdepots mit ETFs funktioniert und welche weiteren Optionen dir zur Verfügung stehen.

Was ist eine Mietkaution?

Eine Mietkaution ist eine Sicherheitsleistung, die ein Mieter mit Abschluss des Mietvertrages an den Vermieter zahlt. Obwohl sie nicht in jedem Mietvertrag vorgeschrieben ist, gehört sie oft zum Standard. Die Höhe der Mietkaution kann zwischen den Parteien verhandelt werden, darf jedoch maximal drei Nettokaltmieten (ohne Nebenkostenvorauszahlung) betragen. Diese Kaution dient dem Vermieter als Absicherung gegen Mietrückstände oder Schäden an der Wohnung.

Eine Ausnahme gibt es, wenn der Mieter seine Wohnung behindertengerecht umbauen möchte. In diesem Fall kann der Vermieter eine zusätzliche Sicherheit für die späteren Rückbaukosten verlangen. Der Vermieter hat bei Auszug des Mieters etwa 6 bis 12 Monate Zeit etwaige Ansprüche zu prüfen und die Rückzahlung zu leisten.

Im Folgenden stellen wir dir verschiedene Möglichkeiten zur Mietkaution vor:

- Mietkautionsdepot mit ETFs

- Barkaution

- Aval (Bankbürgschaft)

- Sparbuch

- Tagesgeldkonto

Mietkautionsdepot: Eine attraktive Alternative zur klassischen Mietkaution

Ein Mietkautionsdepot bietet Mieterinnen und Mietern die Möglichkeit, ihre Mietkaution in ETFs anzulegen. Dies ist eine interessante Alternative zu den herkömmlichen Varianten wie Sparbuch oder Tagesgeld, die oft nur geringe Zinsen abwerfen.

Ein wesentlicher Punkt ist jedoch, dass der Vermieter dem Mietkautionsdepot zustimmen muss.

Die Anlage der Mietkaution in ETFs ist besonders sinnvoll, wenn das Mietverhältnis langfristig geplant ist. ETFs sind für langfristige Investitionen geeignet, da die Kurse vorübergehend stark schwanken können. Dank der breiten Diversifikation von ETFs wird das Mietkautionsdepot stabiler und das Potential für Aktienrenditen erhöht. Langfristig gesehen können breit gestreute Welt-Aktien-ETFs durchschnittliche Jahresrenditen von etwa 7 Prozent erzielen. Damit lässt sich der Wertverlust durch Inflation, der bei traditionellen Kautionskonten auftritt, vermeiden.

Für den Vermieter bietet ein Mietkautionsdepot ebenfalls Vorteile, da es verpfändbar ist und somit eine hohe Sicherheit gewährleistet. In manchen Fällen kann das Mietkautionsdepot auch als Gemeinschaftsdepot geführt werden.

Großer Nachtteil für den Vermieter sind allerdings die Wertschwankungen. Sollte sich der Vermieter damit nicht wohlfühlen, haben wir hier eine Vorlage für einen Ergänzungsvertrag zum Mietvertrag. Womit ein Nachschuss in die Mietkaution bei Wertverlust vereinbart werden kann.

Anbieter eines Mietkautionsdepots

- Einmalige Kosten von 29,75 Euro für die Veranlassung der Verpfändung

- Ansonsten gelten bis 50.000 Euro Depotwert Gebühren von 0,68 %, zusätzlich noch Gebühren für Fonds von 0,06 - 0,22 %

- Wichtig: Vermieter darf keine GbR sein

- Vorteil: Da es sich um einen Robo-Advisor handelt ist die Anlagestrategie flexibel anpassbar

Aktuell ist growney wohl der einzige Anbieter eines Mietkautionsdepots (Stand 01.06.2024). Falls ihr weitere Anbieter kennt, ab in die Kommentare.

Schlechte Alternative: Barkaution

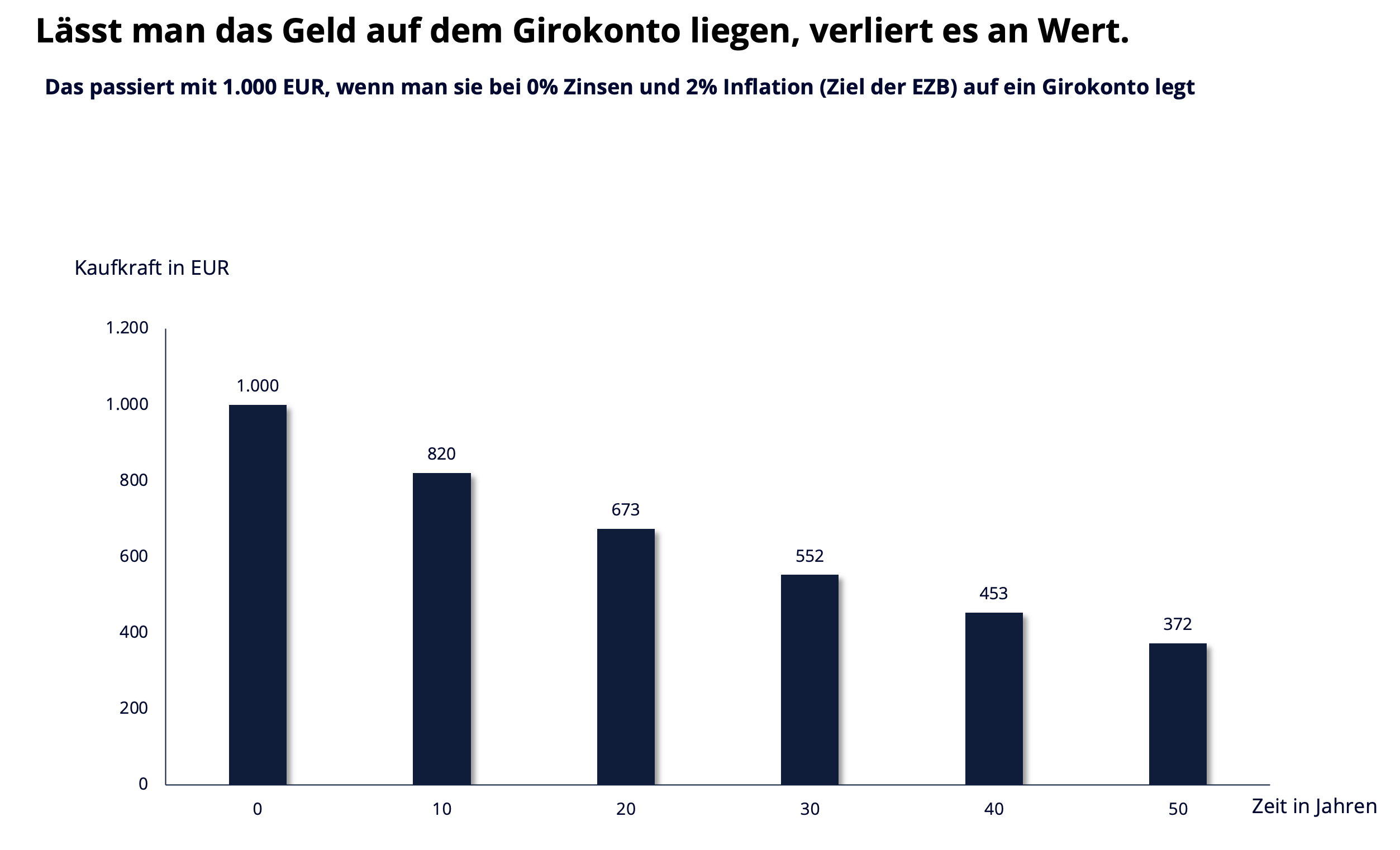

Leider ist die häufigste Form der Mietkaution die Barkaution. Hierbei übergibt oder überweist der Mieter den Kautionsbetrag an den Vermieter. Die Zahlung kann in drei monatlichen Raten erfolgen, wobei die erste Rate bereits zu Beginn des Mietverhältnisses fällig wird. Der Vermieter ist verpflichtet, die Barkaution getrennt von seinem eigenen Vermögen auf einem speziellen Konto, dem sogenannten Kautionskonto, zu verwahren. Die Alternative ist insofern schlecht, dass es hier keine oder kaum Zinsen gibt und der Wert der Kaution durch die Inflation an Wert verliert. Bei einem kurzfristigen Mietverhältnis kann man allerdings darüber hinwegsehen, langfristig sollte man diese Option, wenn möglich, vermeiden.

Falls der Mieter wenig Geld auf der hohen Kante hat: die Bürgschaft

Andere Formen der Mietkaution sind ebenfalls möglich, müssen jedoch zwischen Mieter und Vermieter gesondert vereinbart werden. Es gibt die Option, eine Mietkautionsbürgschaft zu beantragen, auch bekannt als Mietkautionsversicherung. Bei einer solchen Bürgschaft übernimmt eine dritte Partei, entweder eine Bürgin oder ein Bürge, die Verantwortung für die Kaution. Oft sind es Familienmitglieder, die diese Bürgschaft stellen, typischerweise bürgen Eltern für ihre Kinder. Eine weitere Option ist die Bankbürgschaft, auch bekannt als Bankaval oder Aval. Für die Bereitstellung der Mietkaution erhebt die Bank in der Regel einen jährlichen Zins, der sich nach der Höhe der Kautionssumme richtet. Diese Option kostet den Mieter Geld und ist daher wirklich nur im Notfall zu empfehlen. Bei 1.000 Euro kann man mit Kosten von 45 bis 75 Euro rechnen.

Sparbuch

Mit Zustimmung des Vermieters kann die Mietkaution auf ein Sparbuch eingezahlt werden. Da Sparbücher Zinsen abwerfen können, ist es ratsam, vorab die möglichen Zinssätze zu prüfen und verschiedene Angebote zu vergleichen. Mittelst einer Verpfändungserklärung tritt er das Sparbuch dann an den Vermieter ab.

Tagesgeld

Eine ähnliche Möglichkeit ist die Anlage der Kaution auf einem Tagesgeldkonto. Dies ist jedoch etwas komplizierter, da dafür ein Treuhandkonto erforderlich ist. In diesem Fall bleibt der Mieter zwar Kontoinhaber, aber der Vermieter hat Zugriff auf das Geld, was sicherstellt, dass der Mieter es nicht einfach abheben kann.

Festgeldkonto

Bei einem langfristigen Mietverhältnis bietet es sich an, die Mietkaution als Festgeld anzulegen. Diese Anlageform bietet eine höhere Rendite im Vergleich zum Tagesgeld, allerdings ist das Geld für eine festgelegte Laufzeit, beispielsweise 12 oder 24 Monate, gebunden. Das bedeutet, dass der Vermieter während dieser Zeit nicht auf die Kautionssumme zugreifen kann, falls diese beispielsweise für die Behebung von Schäden benötigt würde. Die Verpfändung ist nicht bei allen Banken möglich, genaueres steht in den jeweiligen AGBs.

Fazit

Mietkautionsdepot: Eine langfristige Anlage in ETFs

Ein Mietkautionsdepot, das in breit gestreute Welt-Aktien-ETFs investiert, bietet langfristig gute Chancen, den Kaufkraftverlust durch Inflation auszugleichen. Dabei ist jedoch zu beachten, dass ETF-Investitionen Schwankungen unterliegen. Daher sollte die Anlagedauer in solche ETFs idealerweise mindestens 15 Jahre betragen, um sicher damit zu rechnen, dass kein Verlust entsteht. Bei einer Mietdauer von wenigen Monaten oder Jahren ist daher ein Mietkautionsdepot eher ungeeignet. Niemand möchte schließlich einen ETF bei einem Kurseinbruch mit Verlust verkaufen müssen.

Ein Problem bei der Einrichtung eines Mietkautionsdepots mit ETFs ist, dass der Vermieter zustimmen muss.

Zudem haben viele Anbieter, die Mietkautionsdepots mit ETFs angeboten haben, ihre Angebote inzwischen eingestellt. In Zukunft könnte sich die Marktsituation jedoch wieder ändern. Unabhängig davon ist es sinnvoll, ein separates Wertpapierdepot mit ETFs oder ähnlichen Anlageklassen für langfristige Sparziele wie die Altersvorsorge einzurichten. Unser Finanzguide bietet dir das notwendige finanzielle Wissen dazu. Um das für dich passende Wertpapierdepot zu finden, empfehlen wir unseren Depot-Vergleich.

[…] mit persönlich anpassbaren ETF-Portfolios. Zudem kann man growney für das Mietkautionsdepot (siehe hier) nutzen. Hier geht es zum […]

[…] Mieter müssen in der Regel zu Beginn des Mietverhältnisses eine Mietkaution hinterlegen. Die Höhe der Mietkaution ist gesetzlich auf drei Monatsmieten (ohne Vorauszahlungen für Betriebs- und Heizkosten) begrenzt. Das Geld dient dem Vermieter als Sicherheit, falls der Mieter zum Beispiel einen Schaden in der Wohnung verursacht und nicht dafür aufkommt. Nach dem Auszug erhält der Mieter die Kaution zurück, sofern keine Schäden in der Wohnung entstanden sind, für die er aufkommen muss. Bei jungen Mietern verlangen Vermieter manchmal eine Bürgschaft der Eltern als Sicherheit. Bei Mietwohnungen wird außerdem manchmal eine Schufa-Selbstauskunft vom Mieter verlangt. Wie man mehr aus der Mietkaution herausholen kann, haben wir in diesem Blogbeitrag dargestellt: https://fiducation.de/mehr-aus-der-mietkaution-rausholen/ […]